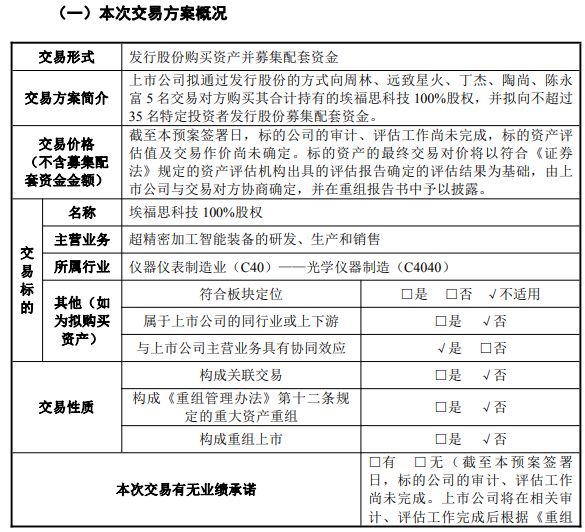

3月16日晚间,洁美科技(002859)披露发行股份购买资产并募集配套资金预案(以下简称预案)。

预案显示,上市公司拟通过发行股份的方式向周林、远致星火、丁杰、陶尚、陈永富5名交易对方购买其合计持有的埃福思科技100%股权,并拟向不超过35名特定投资者发行股份募集配套资金。

洁美科技今日复牌,从分时图上看,公司股票早盘高开后即快速回落、震荡下行,至午间收盘报41.08元/股,跌3.61%。市场分析,这反映出短期资金对公司此次拟跨界收购“用脚投票”,认可度不高。

业务将拓展至超精密加工装备

根据预案,埃福思科技是国内领先的超精密光学加工装备研发与制造企业,系国家级高新技术企业、湖南省专精特新中小企业、长沙市瞪羚企业,核心产品离子束抛光机获得湖南省首台(套)重大技术装备认定及奖励,拥有湖南省省级企业技术中心及多项国家专利和软件著作权。埃福思科技以高端光学制造装备及加工工艺为基础,集设备研发、精密光学加工等技术和能力于一体,为客户提供高端光学加工创新设备和方案。公司核心产品包括离子束抛光机、磁流变抛光机等,是超精密光学加工不可或缺的核心装备,其销售的离子束抛光机居国内前列,产品广泛应用于高端光学、航空航天、半导体等下游产业链,已与行业内上市公司、科研院所、行业头部企业建立合作关系,在超精密光学加工装备领域形成了一定的技术优势和市场地位。

预案显示,主要财务指标方面,标的公司2024年、2025年均实现盈利。

至于本次交易对上市公司主营业务的影响,预案称,洁美科技主营业务为电子封装材料及电子级薄膜材料的研发、生产和销售,系国家级高新技术企业、国家第六批单项冠军示范企业、浙江省半导体行业标杆企业、浙江省电子信息百家重点企业、浙江省出口名牌企业等。公司产品主要包括纸质载带、电子胶带、塑料载带、转移胶带(离型膜)、流延膜、芯片承载盘(IC-tray盘),广泛应用于集成电路、片式电子元器件、半导体、光电显示领域及新能源领域,最终应用于AI终端、5G通信、工业互联网、数据中心、新能源汽车等重点市场,并通过控股子公司柔震科技将产品延伸至新能源电池正负极材料——复合集流体领域,包括复合铝箔(PET铝箔)、复合铜箔(PET铜箔、PP铜箔)以及涂碳复合铝箔三类核心产品,主要应用于消费类锂电池、动力电池(涵盖新能源汽车、两轮小动力车、货轮、机器人、无人机等多种动力应用场景)以及储能电池客户。公司致力于成为全球电子元器件封装所需耗材及制程一站式服务和整体解决方案提供商,并成为电子级薄膜材料、新能源相关材料领域的领先企业。通过本次交易,公司业务将从电子封装耗材拓展至超精密加工装备,新增超精密加工设备业务。

预案显示,本次交易不构成重大资产重组、不构成关联交易、不构成重组上市。

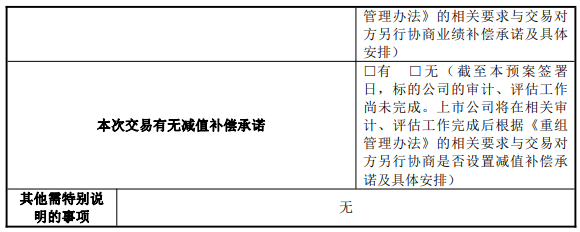

读创财经注意到,截至预案签署日,本次交易标的资产的审计、评估工作尚未完成,标的资产的预估值和交易作价尚未最终确定。本次交易暂未签订业绩承诺及补偿协议。上市公司将在相关审计、评估工作完成后根据《重组管理办法》的相关要求与交易对方另行协商是否设置减值补偿承诺及具体安排。

提示并购整合等风险

就本次交易,洁美科技在预案中提示了多重风险。

▲并购整合风险

本次交易完成后,标的公司将成为上市公司子公司,纳入合并范围。公司将推动与合并后的标的公司在战略发展、业务布局、公司治理、内部控制、财务管理和人力资源管理等方面实现优质资源整合,从而提高上市公司的资产质量、盈利水平和持续发展能力,实现协同发展。如后续不能对标的公司进行有效管理和整合,有可能会影响到上市公司的持续健康发展,因此提醒投资者注意本次交易带来的并购整合风险。

▲商誉减值的风险

本次交易完成后,因收购成本大于标的资产对应的可辨认净资产公允价值,预计将形成商誉,如果未来下游行业景气度、市场环境等发生重大不利变化,或标的公司未来年度经营业绩未达到预期效益,则公司可能面临商誉减值的风险,从而对公司业绩产生不利影响。

▲国际贸易摩擦相关的经营风险

近年来,国际政治、经济形势日趋复杂,贸易摩擦持续升级,部分国家针对高端装备制造、航空航天、半导体配套领域的技术封锁与贸易限制愈发严格,对国内相关企业的进出口业务造成显著影响。标的公司埃福思科技作为专注超精密加工设备的企业,其核心产品离子束抛光机、磁流变抛光机等可应用于精密光学、航空航天、半导体、科研等高端领域,与全球产业链关联紧密。报告期内,埃福思科技存在境外供应商,其生产经营所需部分零部件可能依赖进口,而全球超精密光学加工装备核心技术长期由欧美日企业主导,部分国家可能通过技术出口管制、贸易壁垒等方式限制相关产品及零部件流通。未来,若国际贸易摩擦进一步加剧,国际形势发生重大不利变化,可能导致埃福思科技的部分零部件供应受阻,在一定程度上影响埃福思科技的正常生产经营。

▲行业需求波动引发的经营业绩风险

埃福思科技所处的超精密光学加工装备行业的发展,受行业景气度、下游市场发展状况及产品技术升级等多重因素影响,且与精密光学、半导体、航空航天及科研等下游应用领域的需求情况紧密相关。上述相关行业虽处于国产替代加速的上升阶段,但仍存在阶段性波动的可能。

埃福思科技的经营业绩与下游精密光学器件制造、半导体、航空航天及科研等领域的发展息息相关,其核心产品离子束抛光机主要应用于超高精度光学器件加工,下游行业的景气度影响其产品需求。未来,若下游精密光学、半导体、航空航天等产业增长放缓,行业景气度下滑,将导致埃福思科技产品市场需求减少,收入及利润面临下滑压力,影响其经营稳定性,进而影响本次交易的预期收益。

▲产品技术迭代及研发相关风险

超精密光学加工装备行业属于技术密集型行业,技术迭代速度较快,精度与尺寸极端化、加工与检测一体化、装备与工艺智能化是行业主要发展趋势,持续的研发投入和新产品开发是企业保持竞争优势的关键。埃福思科技的核心产品依赖离子束抛光、磁流变抛光等核心技术。若国内外竞争对手推出更先进的技术和产品,或埃福思科技未能准确把握行业技术发展趋势,将导致其核心竞争力下降,进而影响经营业绩及本次交易后的协同发展效果。

来源:读创财经

顺发配资提示:文章来自网络,不代表本站观点。

腾思控股 拟跨界收购遭市场“用脚投票”?洁美科技今复牌午盘跌3.61%,提示并购整合等风险

加配网 鲍威尔迎战油价冲击! 市场押注美联储“按兵不动” 真正悬念在点阵图与经济预测